Con

il termine portafoglio si designa, in economia, un insieme di titoli e

strumenti finanziari, acquistati congiuntamente da un ente. Al fine di

valutare la performance di ciascun portafoglio finanziario, in

modo da stabilire se procedere con l'acquisto di un dato titolo, oppure

escluderlo dall'investimento, è possibile calcolare diversi indici che

suggeriscano all'investitore come comportarsi.

L'indice

di Sharpe, dal nome del premio Nobel per l'economia 1990 William

Sharpe, calcola la prestazione di un portafoglio, in base al rendimento,

dunque al possibile guadagno, e al rischio. Più precisamente,

considerando:

- il rendimento del portafoglio, rp ;

- il tasso d'interesse privo di rischio, stimato come il tasso di interesse di obbligazioni a breve scadenza, di paesi a basso rischio di default, generalmente di rating AAA, rf;

- la volatilità, ossia la deviazione standard del portafoglio, σp;

l'indice risulta pari a:

Benché molto utilizzato, e nonostante fornisca una giustificazione al CAPM, l'indice non è esente da critiche:

- nei fatti, è difficile valutare il rendimento di un portafoglio;

- non vi è alcun fondamento teorico che fornisca valide giustificazioni circa l'utilizzo dei tassi di interessi per titoli di stato a basso rischio come stima del tasso di interesse privo di rischio;

- sebbene siano stati proposti diversi metodi, la stima della volatilità di un portafoglio è complessa;

- in particolare, è quantomeno opinabile considerare del tutto equivalenti i due concetti di varianza e rischio, mentre il secondo esprime una valutazione puramente soggettiva.

Queste opposizioni hanno portato alla determinazione di alcuni indici alternativi, tra cui l'indice di Sortino, l'indice di Treynor, l'indice di Modigliani, il Diaman Ratio.

Secondo Sortino, ideatore dell'omonimo indice, l'investitore non effettua operzioni di vendita di titoli quando i prezzi subiscono semplici aumenti o decrementi, bensì fissa un rendimento minimo, al di sotto del quale riterrà opportuno procedere con al vendita del titolo. Può essere, ad esempio, considerata come soglia minima il 3%, ossia il rendimento prodotto in media dai titoli di Stato: dunque laddove un titolo presenterà rendimento positivo, ma comunque minore del 3%, l'evento potrebbe essere considerato sfavorevole, ed il titolo venduto.

L'indice di Sortino ha forma analoga all'indice di Sharpe, ma considera come misura di volatilità il Downside Risk, o DSR:

Rispetto alla deviazione standard, il valore di riferimento non viene considerato al media degli investimenti, ma proprio il rendimento minimo accettabile, il quale equivale a quello dei titoli privi di rischio, già introdotti nell'indice di Sharpe. Ci si concentra, dunque, sulla parte negativa dell'investimento; il Diaman Ratio sarà tanto maggiore, quanto marcata sarà la tendenza dei titoli a collocarsi al di sotto delle aspettative dell'investitore, mentre assumerà valore zero nel caso in cui tali aspettative siano superate.

L'indice, al contrario, sarà tanto più basso quanto la variabilità si concentra al di sotto della soglia minima prefissata. In particolare, l'indice di Sortino è utilizzato qualora necessario confrontare due strumenti finanziari con simile indice di Sharpe.

L'indice di Treynor, o reward to volatily ratio, al contrario, sostituisce alla deviazione standard e al downside risk il coefficiente beta, determinato nel CAPM, quale indice di volatilità:

Tale indice fornisce, in verità, valutazioni spesso opposte a quelle dedotte mediante l'indice di Sharpe: ciò è dovuto principalmente al fatto che, mentre quest'ultimo considera la volatilità totale del portafoglio, Treynor si concentra su quella derivante dai singoli investimenti. Il metodo di valutazione dipenderà dunque dalla finalità che l'investitore si vuole proporre: qualora egli non risulti ancora possessore di alcuno strumento, prediligerà l'indice di Sharpe, nel caso in cui disponga già di un portafoglio e debba valutare se includere un determinato titolo al suo interno, allora risulterà conveniente il secondo indice.

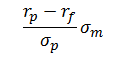

L'indice di Modigliani, o RAP (Risk-Adjusted Performance) di Modigliani, non effettua una correzione dell'indice di Sharpe esprimendo in maniera differente il rischio, bensì moltiplicando tale indice per la volatilità del mercato, σm. L'acquisto di una qualsivoglia attività finanziaria produce surplus, rispetto all'acquisto di una attività priva di rischio: ipotizzando che il portafoglio mantenga variabilità pari a quella di mercato, tale quantità è espressa proprio dall'indice di Modigliani:

In ultima istanza, il Diaman Ratio analizza la capacità di uno strumento finanziario di oscillare attorno al trend, tenendo da conto dei valori sequenziali assunti.

Posti:

- P = (p1, p2, ..., pn) la serie storica dei prezzi logaritmici settimanali di uno struimento finanziario;

- t = (0, 1/f, 2/f, ..., (n-1)/f) la serie storica del tempo, con f = 52 e n lunghezza della serie sotrica;

- β la stima del coefficiente di regressione:

- R² il coefficiente del medesimo modello;

Si ha:

Come si può facilmente notare, a differenza dei tre indici sopra considerati, il Diaman Ratio non dipende dal tasso di interesse risk-free.

(Fonte: Wikipedia)

(Fonte: Wikipedia)

Nessun commento:

Posta un commento